¿Cómo será el futuro de las Cooperativas de Ahorro y Crédito?

Ha transcurrido casi un siglo y medio (148 años) desde que se fundaron las primeras Cooperativas de Ahorro y Crédito (En adelante COAC) en América Latina en 1876; sin embargo, éstas tienen en el 2024 una participación de mercado promedio en la región de 13.6% del mercado bancario: Los bancos tienen la diferencia (86.4%).

1.- Veamos una breve historia muy sobre las Cooperativas de Ahorro y Crédito en América Latina

Según el Consejo Mundial de Cooperativas de Ahorro y Crédito (WOCCU), en 2024 existen.

2,327 Cooperativas de Ahorro y Crédito.

Que atienden a 50.4 millones de Clientes/Asociados en América Latina,

con una participación promedio de 13.6% del mercado bancario.

Aunque en 1876 nacieron las primeras COAC en México y Argentina, tuve la oportunidad, en una serie de charlas que di en Brasil, de visitar la Plaza del Emigrante de Nuova Petrópolis, donde hay una reconstrucción de cómo era esa localidad allá por 1902; cuando el sacerdote jesuita Theodor Amstad, alemán y buen conocedor del Sistema Raiffeisen, fundó la Caixa Rural de Nuova Petrópolis.

En otros países de Latinoamérica fue más influyente el sistema francés de Alphonse Desjardins, quien en 1900 importó el modelo cooperativo financiero francés a América Latina, siendo más parecido al de las “Credit Unions” de Estados Unidos.

Estos movimientos han tenido mucho éxito en América Latina, habiendo cumplido casi un siglo y medio (148 años) desde su llegada a la región.

Hasta 1986, se podría decir que las COAC de América Latina funcionaron mediante el autocontrol de sus Federaciones, quienes progresivamente aseguraron que sus Cooperativas afiliadas respetaran las normas contables y las buenas prácticas financieras.

Las Federaciones también crearon los primeros Fondos de Garantía de Depósitos.

Las COAC no tenían acceso a los Fondos de Garantía de los Bancos.

Los casos “históricos” más recordados de cierres de COAC fueron:

- San José Obrero (Bolivia),

- Caja Popular de Cooperativas (Colombia),

- 8 de Septiembre y San Francisco de Asís (Ecuador)

- COFAC (Uruguay)

- Coopemex (Costa Rica).

El hecho es que; Desde los años 80s, se fueron aprobando progresivamente leyes para regular las COAC a través de Reguladores Bancarios Especializados (Superintendencias de Economía Social, Institutos Nacionales de Cooperativas, Departamentos de los Ministerios de Hacienda según cada país) o adscritos a los Reguladores Bancarios ya existentes, como fue el caso de las “Cajas Rurales” que se encuentran bajo la supervisión del Banco de España y en algunos otros países hispanohablantes de América Latina.

Hoy.

En 2024, en América Latina, la gran mayoría de las COAC.

Están reguladas con sistemas de vigilancia y control similares a los de los bancos.

Por lo que se han incorporado como “Entidades de Crédito” estando autorizadas para:

- Recibir depósitos del público, además de los de los Asociados,

- Ser supervisadas por los gobiernos y,

- Amparadas por Fondos de Garantía de Depósitos Bancarios Nacionales, como los bancos.

Podría decirse que hoy en día su funcionamiento es exactamente igual al de los bancos comerciales o universales, ofreciendo servicios similares a los que ofrecen las instituciones bancarias y recibiendo de la misma forma depósitos del público.

Desde el momento en que las Cooperativas de Crédito tuvieron ventajas y restricciones similares como receptoras de depósitos del público.

Estas debieron enfocar su imagen corporativa menos en los aspectos cooperativos de su negocio y más a lo que hacen como instituciones de intermediación financiera, ya que las motivaciones de los depositantes son completamente diferentes a las ventajas del cooperativismo.

Por lo que ahora, éstas deberían centrar su imagen corporativa menos en los aspectos cooperativos de su negocio y más en lo que hacen como instituciones de intermediación financiera.

Dado que la única diferencia entre los dos sectores (COAC y Bancos) es solo la estructura de propiedad:

Las COAC son propiedad colectiva de sus Miembros, lo que implica una sensibilidad social de ayudarse mutuamente.

Y los bancos son empresas mercantiles propiedad exclusiva de un pequeño grupo de accionistas, que exigen una rentabilidad por su inversión.

Aunque ambas son empresas privadas.

Las leyes y regulaciones han obligado a los Reguladores Especializados de Cooperativas Bancarias a separar a las Cooperativas de Crédito del resto de Cooperativas No Financieras (Trabajadoras, Comercios, Constructoras de Viviendas, etc.) y a ser tan estrictos como lo son los Reguladores Bancarios con los bancos.

Los Reguladores vigilan a las COAC con políticas exactas aplicadas.

De los Reguladores Bancarios a los Bancos.

Esto nos lleva de nuevo a la pregunta inicial de este artículo.

Vamos a ello!

2.- ¿Quiénes son los verdaderos competidores de las Instituciones de la Banca Social?

Pues bien!

Las COAC forman parte ahora del mercado de la banca minorista.

Pueden recibir Certificados de Ahorro y Plazo

De particulares, empresas, ademas de sus Asociados.

Prácticamente en cualquier país de América Latina.

Y las COAC operan en paralelo.

Con los demás establecimientos bancarios.

Entre los que se incluyen:

Los Bancos Comerciales y Universales, los Bancos de Microfinanzas, las Compañías Financieras y las demás Cooperativas financieras.

En consecuencia!

Las COAC tienen prácticamente.

Las mismas condiciones e igualdad de oportunidades.

Que el resto de sus competidores:

Porque: Ahora las COAC:

- Están bajo regulación (Seguridad)

- Con productos financieros muy similares para captar depósitos del público (Competitividad),

- Los depósitos también están garantizados por los “Fondos Nacionales de Garantía de Depósitos” (Seguridad),

- Pueden emitir Tarjetas de Débito y otorgar créditos a sus Asociados (Competitividad),

- Siendo la única diferencia con los bancos que se requiere ser Asociado para recibir un préstamo o microcrédito de la COAC.

Las COAC también deben promover la Inclusión Financiera, algo que generalmente se exige a las demás Instituciones Bancarias para reducir el número de personas excluidas financieramente.

El problema es que en las COAC, por su orientación a actividades sociales, están dedicando un mayor esfuerzo a atraer a los segmentos económicamente débiles de los excluidos financieramente.

Pero, en este segmento del mercado son las cuentas con los saldos promedio más bajos y además, este ya es el segmento natural del mercado al que suelen atender las COAC.

Un ejemplo en América Latina: De acuerdo con el BCNBV de México en el informe “Visión Anual de la Inclusión Financiera” en 2022, en la página 41, el saldo promedio en cuentas de ahorro en los bancos fue de 25.893 pesos mexicanos, mientras que el promedio en las Uniones de Crédito (EACP) fue de 7.409 pesos mexicanos: lo que demuestra que el saldo promedio en los bancos es 3,5 veces mayor en los bancos que en las Uniones de Crédito.

Confirmando la necesidad de que las Cooperativas de Crédito compitan también en los segmentos de ahorro con saldos mayores, además del segmento que atienden actualmente.

Pero por favor, ¡tengan en cuenta esto!

No estoy diciendo que no se deba hacer Inclusión Financiera, ni que a la gente que atienden las COAC. ahora dejen de atenderles.

Pero las COAC además de brindar Inclusión Financiera y atender a los actuales segmentos de mercado, como hacen los bancos.

También deberían atraer a los depositantes con saldos más altos.

Porque:

Sin Depósitos con saldos significativamente mayores, no hay suficiente dinero en las COAC para otorgar más préstamos a sus segmentos naturales de mercado.

Avancemos un poco más!

Por otro lado, ya vimos al principio que la participación de mercado promedio de las Cooperativas de Crédito sería de 13,6% y en un estudio del Centro de Estudios Monetarios Latinoamericanos, de l 2010

Se estima que en 2011 la participación promedio de las COAC en el mercado financiero latinoamericano era del 8%; sin duda hoy sería más; sin embargo, es un límite aceptable para el peor de los casos.

Por lo tanto:

Las COAC tienen un mercado potencial entre 87% en el peor de los casos.

Y 92% en el mejor de los casos para atraer clientes bancarios.

Con depósitos en saldos mayores a los de las COAC.

Además de seguir logrando la Inclusión Financiera.

Y seguir atendiendo a los sectores con economías más débiles.

Esas cifras resultan, de restar la participación de las Cooperativas de Crédito a la participación de los bancos, la diferencia se convierte en la parte que podría ser cubierta por las Cooperativas de Crédito.

3.- Mercado potencial por el cual deben competir las Cooperativas de Crédito.

Hasta ahora.

Las Cooperativas en Latinoamérica se han limitado a competir:

Basándose en tasas de interés más altas

En algunos casos casi duplicando la diferencia con las de los bancos.

Concentrando su mayor portafolio en Certificados a Plazo Fijo (CDP),

Los CDP son los productos más volátiles del mercado.

Debido a que los inversionistas continuamente exigen una tasa de interés más alta al vencimiento, lo que dificulta la renovación y pone en riesgo los ingresos de las Cooperativas en el corto plazo, si estos no se renuevan.

Y cuando el DPF llegua a su vencimiento se deberá devolver el 100%.

En caso de que no haya renovación!

Debilitando el flujo de ingresos de las Cooperativas.

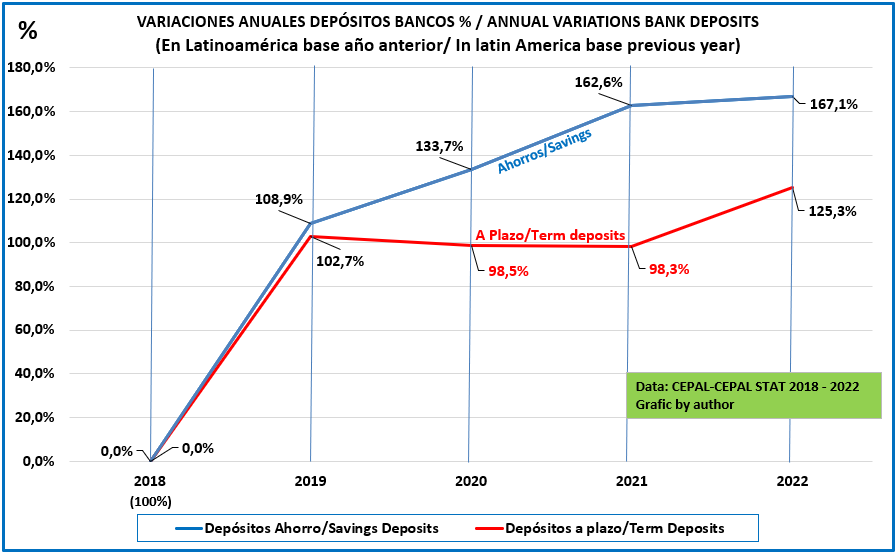

Aunque las carteras de ahorro parecen ser más volátiles que los depósitos a Plazo Fijo, cuando la realidad es que los depósitos de ahorro siempre tienden a crecer (Ver el siguiente gráfico de basado en la data de CEPALSTAT que muestra el comportamiento de los depósitos de ahorro y los depósitos a Plazo Fijo desde 2018 hasta 2022).

Como se puede ver en el siguiente gráfico:

La estabilidad de las carteras de ahorro creció 67,1%

Entre los 5 años entre 2018 y 2022,

Mientras que los depósitos a Plazo solo crecieron 25,1%

De hecho

La pandemia golpeó mucho más fuerte el crecimiento de los depósitos a Plazo que el crecimiento del ahorro.

Y el costo financiero del ahorro es mucho menor que el de los depósitos a Plazo Fijo, generando un mayor diferencial de beneficios a la COAC.

La realidad y la experiencia muestran que no todos los ahorristas retiran su dinero de una sola vez.

A menos que haya una corrida por miedo a perder el dinero.

Pero en el caso de los depósitos a plazo fijo, el 100% del dinero se libera por completo al vencimiento.

Esa es la razón por la cual los bancos pagan mucho menos interés por los Ahorros, esto les permite más margen para negociar los intereses de los depósitos a plazo fijo.

Por eso

Las COAC deben hacer un marketing muy agresivo si quieren atraer Ahorro de los bancos.

Lo que a su vez les ayudaría a estabilizar los vencimientos de los Plazos Fijos que no se renuevan.

Porque la única forma de atraer ahorro

Es hacer un marketing intenso y sostenido.

Entonces me pregunto

Por qué las Cooperativas de Crédito no enfatizan en sus estrategias de marketing; además de las altas tasas de interés:

- Estar vigiladas y controladas por el gobierno, como los bancos,

- En la doble protección de los depósitos por:

- La garantía del Fondo Nacional de Depósitos (Igual que en los bancos):

- Los Fondos de Garantía de muchas de sus Federaciones, sea el caso,

- Las promociones frecuentes, que son un verdadero añadido a los productos financieros,

- La mayor rapidez de los servicios cuando visitan las sucursales y,

- La calidad de atención personalizada que brindan a sus depositantes basados en una cultura cooperativa de Clientes/Asociados, siendo estos últimos los dueños.

Todos estos aspectos, los bancos no los pueden brindar de la misma manera que una COAC.

Porque no hay duda que la mejor estrategia de mercado de las COAC es atraer a los ahorradores de los bancos porque las COAC ya atienden el mercado de los económicamente más débiles.

Esto lo pueden hacer promoviendo menos el cooperativismo y más la seguridad, rentabilidad, calidad y agilidad del servicio al que ya están acostumbrados los Clientes/Asociados de las Cooperativas y que esperan de una institución bancaria los Clientes/Asociados potenciales.

Porque los clientes de los bancos desconocen estas diferencias.

Me podrán argumentar:

PERO EN LAS COOPERATIVAS NO TENEMOS LA TECNOLOGÍA ONLINE A NIVEL BANCARIO!

Y qué:

Incluso en el peor de los casos que las COAC no tengan los mismos servicios digitales en línea que los bancos, aun tendrían un gran mercado potencial

Porque según el estudio de YouGov study, Global Profiles from July 2023 (Puede traducir al inglés la información en las Páginas de Resultados del Motor de Búsqueda)

Cito los principales datos:

“Los latinoamericanos también están entre los consumidores que más tiempo pasan en sitios y aplicaciones financieras a nivel mundial.

39.2% usa su teléfono diariamente para pagar facturas

Es el porcentaje más alto entre las regiones analizadas por Global Profiles”.

¡Siguiendo esta conclusión! Sígame usted también:

Si tomamos el mercado potencial que tienen las COAC en los clientes bancario y que mencioné antes, es decir:

Entre el 87% y el 92%,

Para estar a la altura de los bancos, atrayendo la mayor cantidad de todos los clientes bancarios, en su mayoría con cuentas de ahorro.

Aunque no pueden, atraer las COAC al 39.2% de los clientes porque utilizan servicios online:

Aún quedaría: 87.0% – 39.2% = 47.8%

y 92% – 39.2% = 52.8%)

Por lo tanto, las Cooperativas de Crédito aún tendrían un: Enorme mercado potencial neto entre

47.8% y 52.8%

Para atraer cuentas de ahorro de clientes bancarios

¡Que no utilizan servicios online!

Y ¡que no conocen las ventajas y beneficios de las Cooperativas de Crédito!

Y estos clientes bancarios veteranos, en su mayoría tienen saldos más altos en cuentas de ahorro.

Y son los que:

- Aún acuden a las oficinas bancarias,

- Pagan con su Tarjeta de Débito

- Acuden al cajero automático a retirar dinero de sus cuentas de ahorro,

- Hacen depósitos en el cajero automático.

Al igual que la mayoría de Clientes/Socios de Cooperativas de Crédito lo hacen actualmente.

- Pero Estos clientes bancarios no saben que en la COAC tienen:

- Los mismos productos de Depósitos: Ahorros y Plazo Fijo,

- En las COAC tienen las mismas o el doble de garantías de depósitos que los bancos,

- El Fondo Nacional de Protección de Depósitos, utilizado también por los bancos

- El Fondo de Protección de Depósitos de la propia Federación de Cooperativas de Crédito,

- Mejores tasas de interés,

- Mayor calidad en el servicio,

- Más agilidad,

- Atienden transacciones en un tercio del tiempo que estos clientes pierden cuando van al banco.

Y mientras tanto.

La principal presión que tienen las Cooperativas de Crédito son los Socios que piden préstamos y no hay dinero suficiente para dárselos.

¿No cree que ya es hora de que las Cooperativas de Crédito atraigan clientes bancarios?

¿Qué esperarán las COAC para motivar correctamente a los clientes bancarios?

Porque.

Sin más depósitos, con saldos promedio más altos, no se pueden dar más créditos.

Que es lo que motiva a quienes se acercan a preguntar por los servicios de las COAC.

Además.

Podría generar más ingresos para las Cooperativas de Crédito para fortalecerlas.

Y las Cooperativas de Crédito en América Latina estarán celebrando su 150º aniversario en 2026.

¡Feliz cumpleaños a la suya!

¡Apúrese!

Blog Español jlinaresf © 2024 by Jose Teodoro Linares Fontela is licensed under Creative Commons Attribution-NonCommercial-ShareAlike 4.0 International